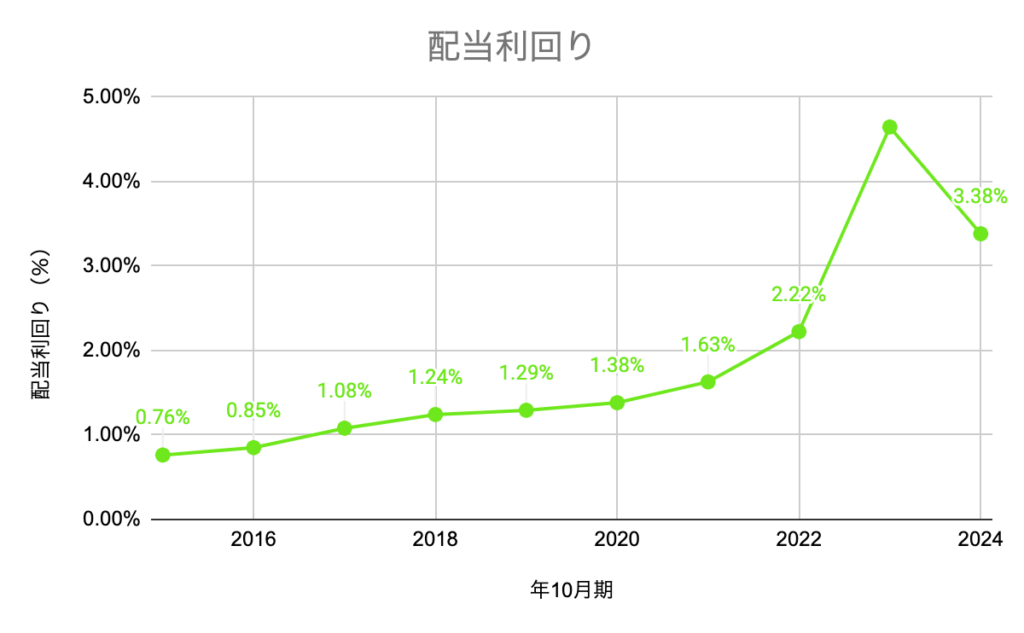

2023年10月期には大きな増配があり、配当利回りも4.65%まで上昇し、高配当株として購入した方も多いのではないでしょうか。しかし、2024年度では、主力製品の在庫調製による収益悪化が影響し、大きく減配する報告され、株価も大きく下落しました。

これにより

- もう売ってしまった方が良いんじゃないか??

- 逆に買い時では??

と考える人も多いのではないでしょうか。

そこで、こんな方々が納得感を持って投資判断ができるよう同社を分析してみました。

かめ

かめ僕自身の投資レポートです。これを持って投資判断をしています。参考にしてみてね!

- 2024年の減収減益予想について:「長期的には回復する」

- 減収減益の理由が在庫調製。これは製造業であれば一定のサイクルがあり仕方ないこと。

- 競争優位性:「参入障壁とは言えない」

- 研究開発・農薬の質は高いものの

- 雑草の抵抗力が発現すると競争力を失う

- 常に良い商品を生み出し続けるという競争にさらされるビジネスといえます。

- 長期潮流:「GOOD」

- 世界の人口増

- みどりの食料システム戦略

クミアイ化学工業はどんな会社?高配当株なの??

かめ

かめ「いのちと自然を守り育てる」ことを使命としている企業だよ

概要

| 項目名 | 内容 |

|---|---|

| 項目名 | 内容 |

| 社名 | クミアイ化学工業 |

| 設立 | 1949年6月 |

| 仕事の内容 | 農薬及び化成品の研究開発・販売 |

| 特徴 | 大豆・コムギなどの穀物に効く畑作用除草剤アクシーブが主力製品(海外向け) 農薬における川上(製造)川下(販売)を抑えたビジネスモデルに変えている途中?? 顧客は営農している「生産者」 |

| 主なリスク | 天候や自然環境 病害虫や雑草の進化 法規制の強化による製造中止や欠品の発生 自然災害や戦争による耕作面積減少→需要減 ジェネリック品の市場参入による競争激化 |

- 1949年創業の農薬メーカー

- 主力は除草剤のアクシーブ。世界シェアNo.1の除草剤「ラウンドアップ」に抵抗可能な雑草に卓効を示しており、北米でのシェアを大きく拡大中。

- 地域別売上比率は、日本4割・海外6割というグローバル企業

- 近年、M&Aや研究施設の増設などの成長戦略を推進

配当姿勢

「経営陣の配当に対する考え方」を確認します。

株主還元につきましては、経営上の重要課題の1つと捉えています。当社グループは、これまで配当性向などの定量的な目標を示さず、配当額実績の配当性向は20%前後で推移しておりましたが、「より株主の皆様の目線に立つ」という観点から、今後の成長のための投資と株主還元のバランスを総合的に検討し、新中期経営計画では配当性向30%以上を安定して達成することを目標に設定し、ステークホルダーの皆様に明確に公表することといたしました。今後も、資本コストや株価を意識した経営の実践を通じて持続的な企業価値の向上を実現することで、ステークホルダーの皆様のご期待に応えるべく努力していきます。

”「統合報告書2024年」から一部抜粋”

かめ

かめ配当性向の指針を打ち出したね!配当性向が30%で固定されるのであれば減配もありうるね!増配するかどうかは業績が伸び続けるかが肝かも!

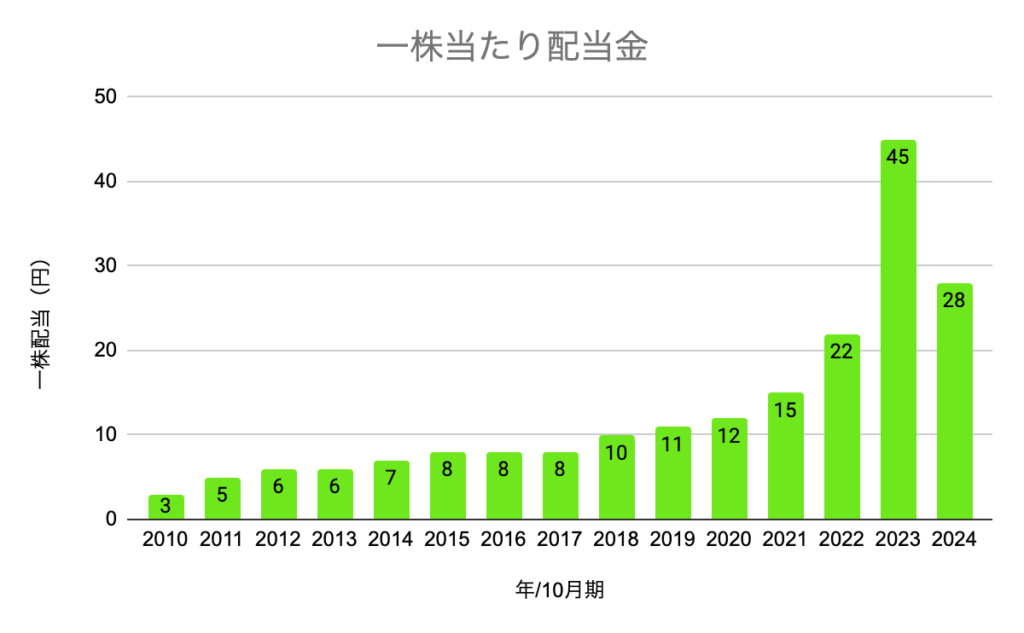

過去の配当実績

2023年10月期までをみると、10年以上減配はありませんし、徐々に増配していますね。しかし2024年は大きく減配する見込みです。これは在庫調整による収益の減少が原因と思われます。

配当性向の目標値をここで示したのは配当金設定の納得感を株主に与えるためなのかもしれませんね。

かめ

かめ減配はありましたが、配当性向の目標値が定められているので、業績が右肩上がりなら増配のチャンスがありそうです。しっかり分析していきましょう!

現在の投資効率

「投資額に対して何%の配当金が受け取れるか?」

「現在の株価はどれくらい下落のリスクを孕んでいるか?」

をチェックします。

クミアイ化学の「過去」を分析してみよう!

チェックリスト はクリアできているか??

- 営業CFが時折赤字を計上している。

- 営業CFが増加傾向とは言えない。

- 自己資本比率が減少傾向。

- 2024年度は下振れの予想。右肩上がりを維持できない。

かめそのほかの項目については合格圏だったよ!

なんで営業CFが赤字を計上しているの?

「業績が良いのに赤字計上する」場合があるよ!損益計算書で確認しよう!

- 決算時に現金化できてないだけ??

- 先行投資(仕入量の増加や人員の増員)してる??

営業CFで赤字を計上している「2011年」「2016年」「2019年」「2022年」の連結キャッシュ・フロー計算書を確認すると、在庫を意味する「仕入債務」や後日現金化できる「売掛債権」が多いために営業CFが赤字となっています。

営業利益も右肩上がりで増加しているので、「営業CFは赤字」ですが問題はなさそうです。

自己資本比率が減少傾向なのはどうして??

貸借対照表を見てみると、自己資本比率が減少している原因は「短期借入金」が増えているためだと考えられます。そして、資産と負債の増減額から「短期借入金」は「仕掛金(農薬を作るための材料調達など)」に使われていると仮説を立てました。

この仮説が正しいとすると、資金繰りに困っているというよりは「成長」のために借金をしたことによって自己資本比率が低下してしまったといえそうです。

悪い見方をすると、ROE(自己資本利益率)について目標を掲げているので、これを達成するためとも捉えることができます。

かめ

かめここには明確な答えは見つからなかったので、飽くまで仮説!

みんなも考えてみてね!

2024年度の予想が下振れているのはどうして??

2024年10月期(第1四半期)のIRミーティング資料を読んでみると、減収が見込まれている要因は

- 主力製品アクシーブの減収

- 原価コストの増加

- 販売管理費の増加

が挙げられています。順番に見ていきましょう。

アクシーブの減収

IRミーティング資料によると、アクシーブ減収の原因のひとつはオーストラリアで値下げと在庫調整です。これは、現地での在庫調整による出荷減やジェネリック品に対策として先行して値下げを実施したため。

そしてもう1つの原因は、アルゼンチンでの出荷時期の期ずれです。これは推測ですが、アルゼンチンでは外貨不足により輸入が規制されているので、これに影響を受けているかもしれません。

かめなんで「在庫調整」「出荷時期の調整」が必要だったのか気になります。ライバル企業と比較して、この出来事が一時的なものか推測してみましょう。

原価コストの増加

昨今のウクライナ情勢の影響による燃料の高騰、物価高により原材料のコストが上昇したものと思われます。売上減価率の過去16年を確認してみると75~80%で推移しています。2023年度においてもこの範囲内に収まっているので問題ないと推測します。

販売管理費の増加

過去16年の販売費率を確認してみると20%台から15%台に減少しており、長期的に減少傾向です。なので、販売管理費の増加は減収の大きな原因ではないと考えて良いと思います。

かめ今後の業績に影響を与えそうなのは「アクシーブの減収」だね!特にジェネリック品による競争優位性の影響について考えてみよう!

クミアイ化学の「これから」を予測してみよう!

付加価値

- 顧客は誰? A.生産者

- 生産者は何に価値を感じている? A.生産性の向上

アクシーブが「生産者」にもたらす「付加価値」とは??

クミアイ化学の主力製品「アクシーブ」は除草剤です。これまで市場に多く流通していた除草剤に抵抗力を持った雑草に対して「アクシーブ」は卓効を有してます。そのため除草剤として「生産者の雑草処理に費やす時間を省く」ことができます。

これに加えて、「処理薬量が従来の除草剤の薬10分の1」であり「除草効果が既存製品より約2週間長い」ため、除草剤散布の回数を減らすとともに、1回あたりの作業量を減らすことができます。

かめアクシーブは除草剤なので耕作だけでなく、道路メンテナンスやゴルフ場の運営にも利用できるね!

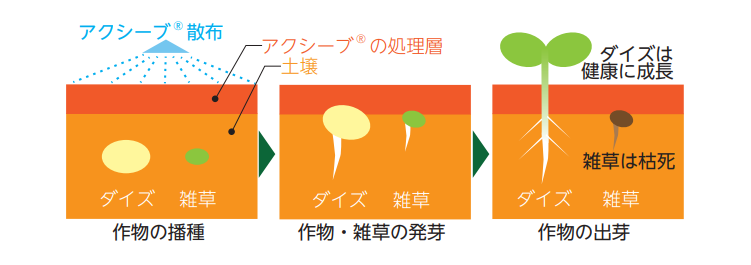

アクシーブ除草効果の仕組み

アクシーブを散布すると、土壌表面にアクシーブの層ができます。ダイズや雑草の芽がアクシーブを吸収すると雑草だけが枯れ、ダイズは成長し続けます。

ジェネリック農薬の脅威

クミアイ化学工業の主力製品「アクシーブ」の物質特許は2022年に満了しており、今後ジェネリック農薬が市場に参入してくることが懸念されています。

そもそもジェネリック農薬というのは、こんな感じ。

先発メーカーの持つ農薬の有効成分の特許の有効期間が過ぎた後に、別のメーカーが製造する当該有効成分を含む農薬のこと。(農林水産省参照)

一般的に、同様の効果を持つ農薬を先発メーカーに比べて安価に提供できる。

かめせっかく開発した「アクシーブ」の競争力が低下してしまうよ〜〜

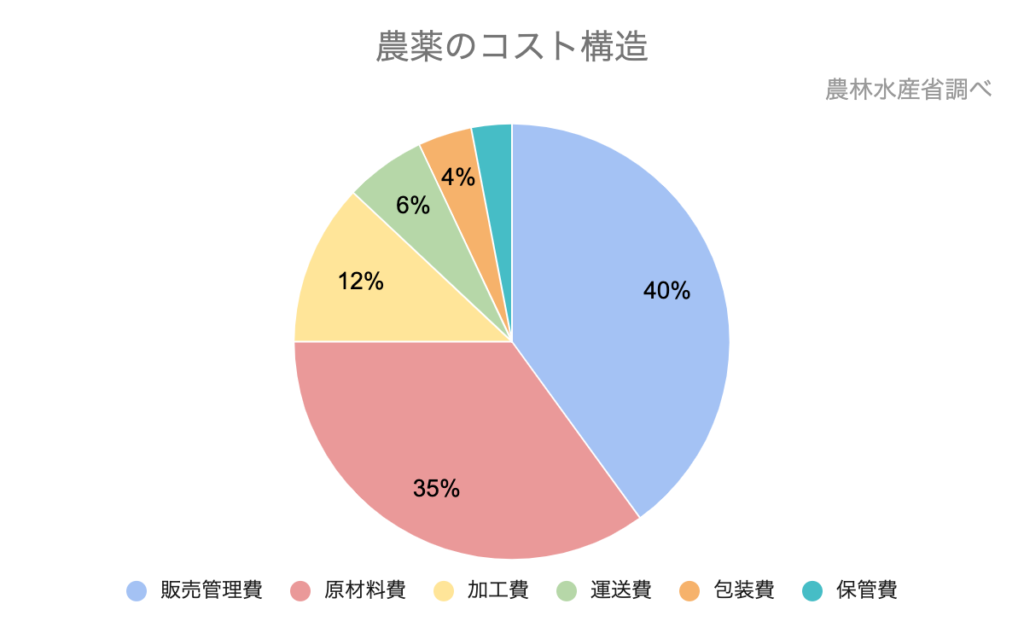

農林水産省の「農薬をめぐる情勢:令和5年4月」によると、農薬の生産コストは販売管理費と40%を占めています。クミアイ化学工業の有価証券報告書をみると、販売管理費の約10%が試験研究費です。なのでジェネリック農薬はオリジナル品に比べ4%程度安く市場に農薬を投入できると推測できます。

一方で、農薬を消費する「生産者」サイドから見た時に農薬にかかるコストの割合は大きいのか想像してみます。つまり、「農薬のコスト削減」が農家さんの収益にどれくらい影響を与えるのかを考えます。

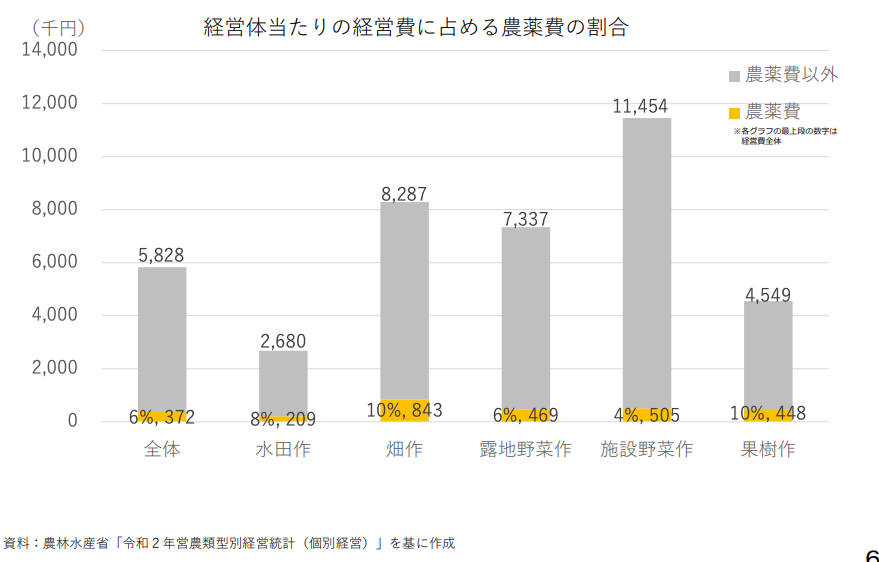

農林水産省の「農薬をめぐる情勢:令和5年4月」によると、国内の農業経営に占める農薬費の割合は「4〜10%」だという調査結果が示されています。ここでは話を完結にするために、「日本の農業経営に占める農薬費の割合は10%」として進めていきます。

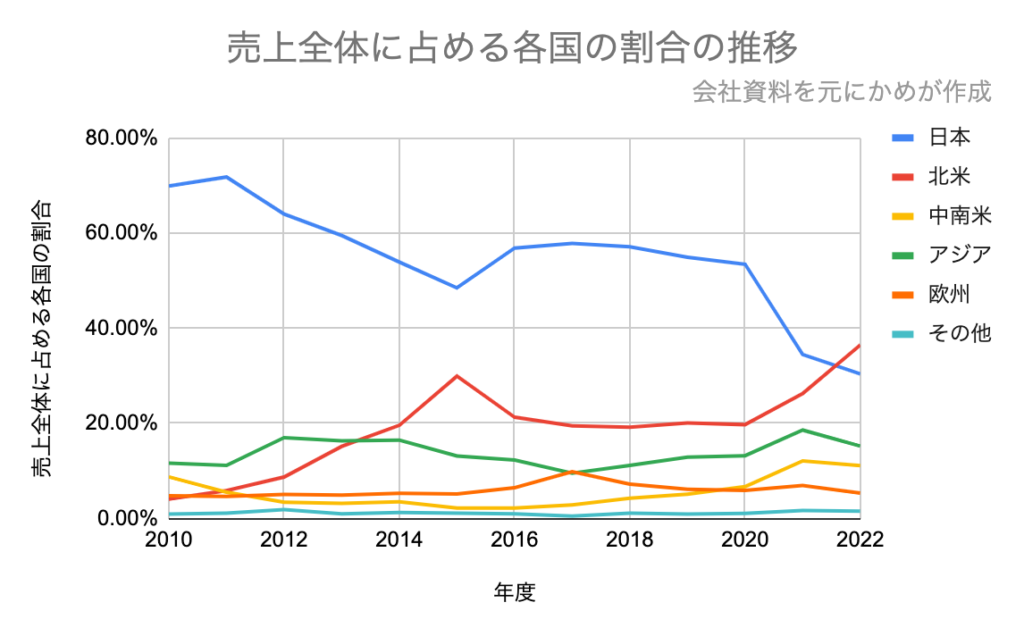

ここでクミアイ化学工業の売上全体に占める各国の割合の推移を見てみます。すると、近年では北米への売上が拡大し、北米と日本で売上の7割を占めています。なので、北米での「農業経営に占める農薬費の割合」について考えてみましょう。

北米での「農業経営に占める農薬費の割合」については日本のものほど綺麗にまとまっているものは見つけることができなかったので、FAO(国際連合食糧農業機関)のデータから推測してみます。

FAOでは「地域別の農業生産額あたりの農薬使用量」が示されています。このデータを読み解くと「北米の生産コスト当たり農薬使用量は日本の約3.5倍」ということがわかります。

なので、「北米の農業経営に占める農薬費の割合は35%」だということが推測できます。

かめこの推測に大量購入による割引など料金差は考慮されてないよ。ジェネリック品の影響を考えるための「目安」だと思ってね!

ここまでの情報から「ジェネリック品参入」による顧客サイドのメリットをまとめると

- 農業経営にかかるコストを

- 国内では最大0.4%程度削減できる

- 北米では最大1.4%程度削減できる

ということになります。売上高でみると、この計算の母数に利益が加算されるわけですから、収益に与える影響はごくわずかということになりそうです。

かめ思っていたよりジェネリック品が与える影響は小さそうだね!

これに加えて、クミアイ化学工業では「アクシーブ」に関して様々な種類の特許を取得しています。決算資料では次の特許が挙げられていました。

- 物質特許:2022年に満了

- 製造法特許

- 混合剤特許

- 中間体特許

「化合物(ピロキサスルホン)の使用は基本的に認めるが、その製造方法などを真似することは許可されていない。」というような状況を様々な角度で作っているようです。

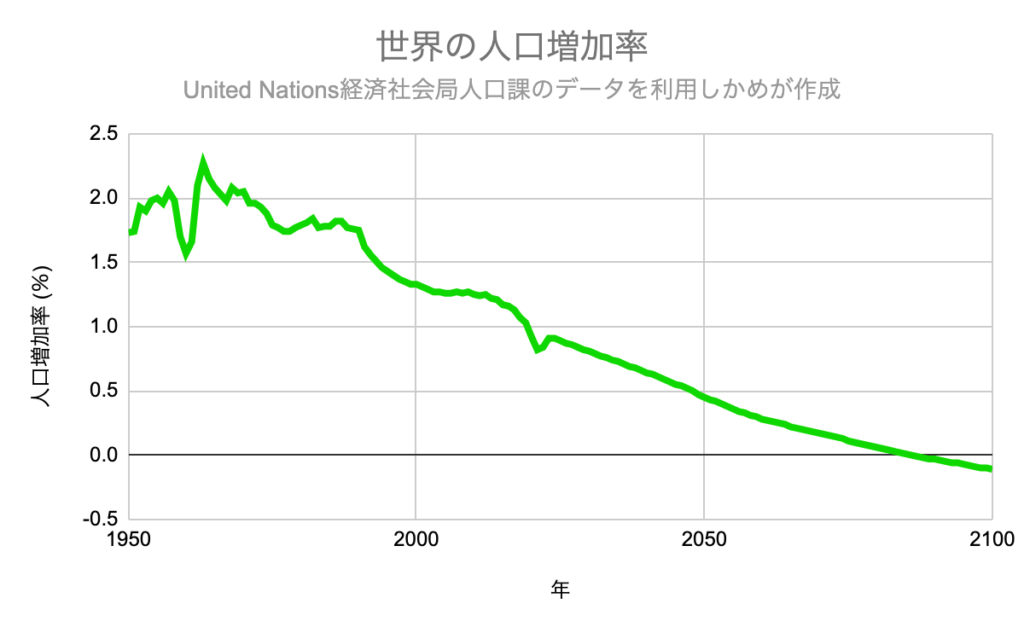

長期潮流(トレンド)

かめクミアイ化学工業は長期的には追い風のビジネスだ!!

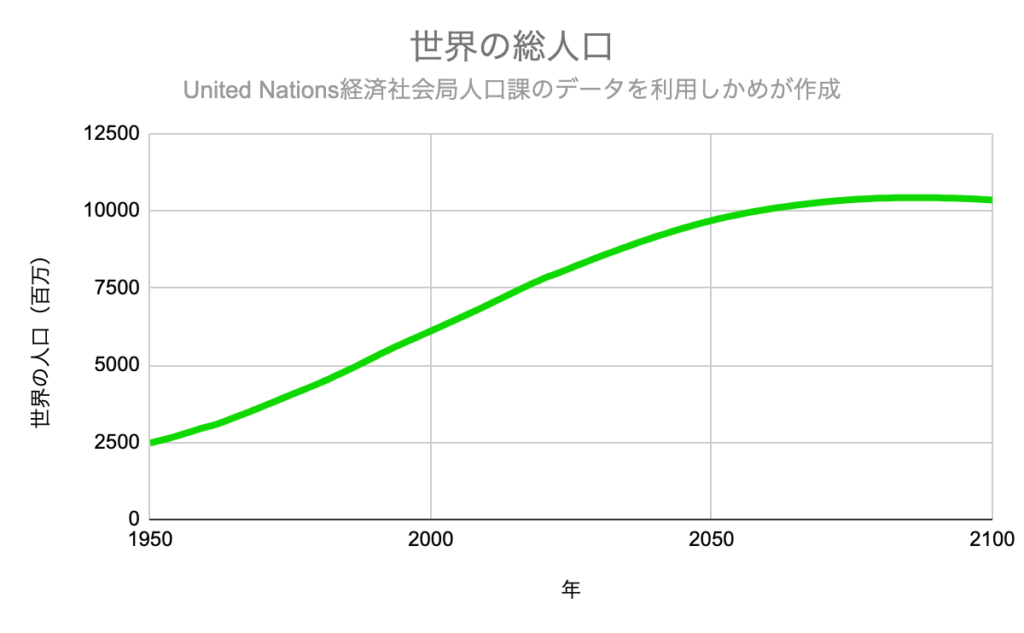

世界全体の人口は増えるのに耕作面積は増えない!!

上のグラフをご覧ください。このグラフはUnited Nations 経済社会局人口課から得たデータをもとに私が作成したものです。このグラフから分かることは

世界の人口は2080年ごろまで増え続ける

ということです。しかし、世界の耕作面積はそう簡単には増えません。そのため、限られた耕作面積で効率的に農作物を生産していく必要があります。

農作物を効率的に生産するには

- 肥料による栄養不足の解消

- 農薬による害虫・病気・雑草の制御

- バイオスティミュラントによる農作物自体の免疫力強化

が必要となります。

このうち、クミアイ化学工業では自社で研究開発し生み出された農薬を販売するとともに、新技術である「バイオスティミュラント」にもM&A戦略を駆使しながら挑戦していますので、長期潮流に乗ったビジネスだと言えるでしょう。

みどりの食料システム戦略

- 策定者:農林水産省

- 目的:食料・農林水産業の生産性向上と持続性の確保

- いつまでに??:2050年

- 目的達成にのために必要なこと

- 農林水産業のCO2排出量ゼロ

- 低リスクな農薬の使用量を増やす→化学農薬の使用量(リスク換算)を50%低減

- 原料を国内で調達した農薬の使用量を増やす

- 化石燃料を原料とした農薬の使用量を減らす

- 有機農業の取組を増やす

かめ農林水産業のイノベーションを促すために策定された戦略ってことだね!

この中でクミアイ化学工業にとっては良い面と悪い面、両方あるのかなと思います。

良い面としては

- 生産者の生産コストを低減する農薬を販売している

- もともと効果時間が長い農薬を販売している(低リスクな農薬)

- 除草剤を撒く回数が少ないので、エネルギー消費が少ない(CO2削減)

悪い面としては

- 有機農業の取組を増やす。

- 有機農業の割合が増えると農薬を使用量が減ってしまうかも…

- 農薬の原料を国内で調達

- 原材料コストが高くなるかも…利益率の低下…

こんな感じ。ただ、有機農業ではこれからの人口増に現実問題耐えきれないと思いますし、原材料コストについても、日本の物価安が逆に奏功する可能性もあります。

かめ個人的にはプラスに捉えているよ!みんなの意見もコメントしてね!

競合優位性

- 新農薬を開発できる確率:7500分の1 通常は16万分の1

- 主力製品アクシーブ

- 処理薬量が従来の除草剤の約10分の1

- 除草効果が既存製品より約2週間長い

- 抵抗性が発達しにくい作用性を持つ

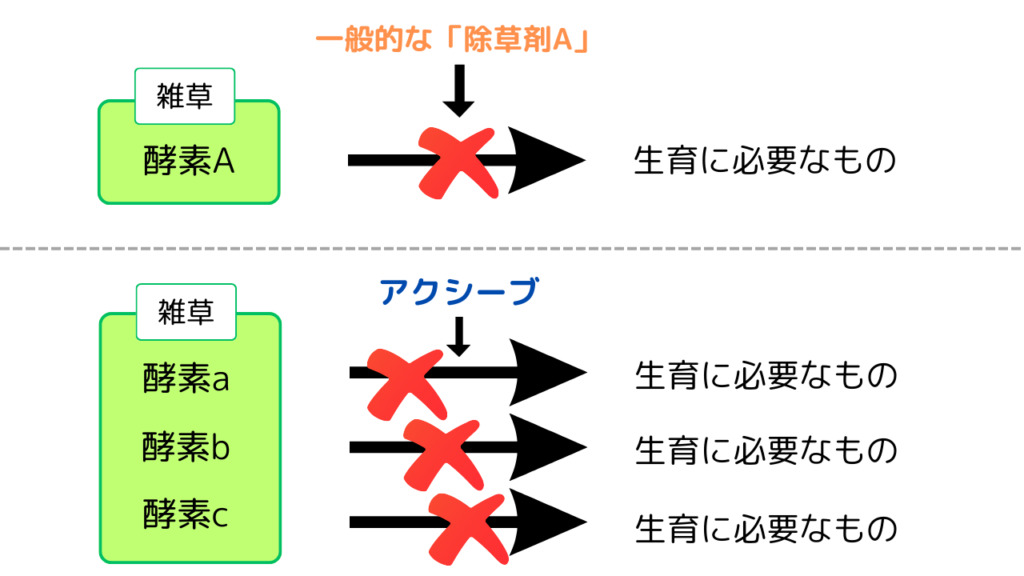

かめ抵抗性が発達しにくい理由を問い合わせてみたよ!

かめ

かめ単純化したモデルで説明するよ!

雑草には「酵素」というものがあって、酵素は「植物が生育していくために必要なもの」を作り出しています。

一般的な「除草剤A」の場合、ある1つの酵素の働きを阻害します。すると、雑草は生きていくために必要なものを作り出せないので生えてくることはありません。

しかし「除草剤A」は1つの酵素にしか働きかけれないので、遺伝子の突然変異などによって「除草剤A」が「酵素A」の働きを十分に阻害できなくなってしまうと、除草効果が発揮できなくなります。

しかし、アクシーブは複数の酵素(酵素a,酵素b,酵素c)の働きを阻害するので、万が一、アクシーブが酵素aの働きを十分阻害できなくなっても、他の酵素b、酵素cの働きを阻害することで除草効果を発揮し続けることができます。

そのため、アクシーブは抵抗性が発達しにくいと推測されています。

ライバル企業との比較

クミアイ化学工業のライバル企業は次のとおり!

- バイエル:ドイツ「ラウンドアップ」

- 中国化工:中国「売上の8割が農薬事業」「ジェネリック農薬大手アマダも要する」

- コルテバ:アメリカ「トウモロコシのゲノム研究」

- 日産化学:営業利益率25%超え

かめこれらの企業についても調査して比較検討できるように記事を更新していくよ!待っていてね!

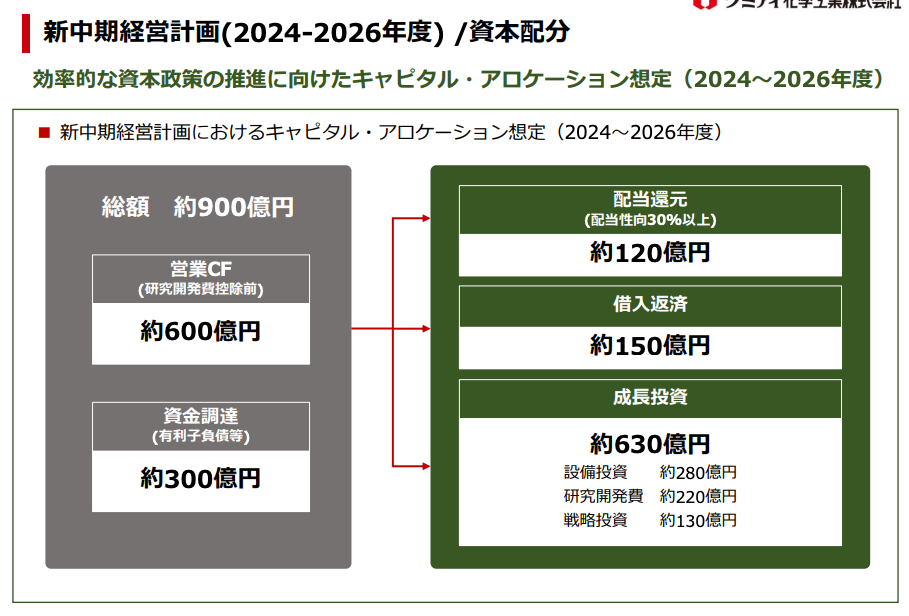

経営資源はどこに分配している??

クミアイ化学工業では経営資源の7割を成長投資に充てています。設備投資及び研究開発費については前中期経営計画の実績よりも多い予算が割り当てられています

設備投資

「工場における生産コスト低減」と「生産能力強化」が目的

具体的には

- 生物化学研究所の新研究棟

- 小牛田工場のゾル乳液剤プラント

- 老朽化が進んだプラントを改修中

- 廃棄物低減、生産性向上、製品の安定供給維持、不安全箇所の絶無を志向

- 竣工予定2024年9月

- ケイ・アイ化成の化成品マルチプラントの建設

- 目的は電子材料の需要拡大への対応

研究開発費

世界の食糧生産に貢献するべく、新農薬創製研究を加速させることが目的

具体的には

- 海外開発への取り組み強化

- 最先端技術の活用による研究推進

を行っているようです。

クミアイ化学工業は研究開発型企業です。成長し続けるためには当然、研究力と開発力の向上が欠かせません。さらに同社には新農薬創製確率「7500分の1」で3年に1剤以上の新剤の企業化に成功しているという実績もあります。

この強みをさらに成長させていく投資と言えるでしょう。

戦略投資

戦略投資として一番に思いつくのが「M&A」ですね。新技術の取り込みを目的に「アグリ・コア社」「GRA」社の子会社化を実施し、また、販売ルートの拡大目的に「シンガポールAAI社」を子会社化しました。

- シンガポールAAI社

- 同社はシンガポールに製剤向上を有し、アジア・アフリカ地域で農薬を販売。

- アジア市場では競合してしまうところを協働して新剤の開発・販売を行う。

- 2021年2月に株式60%を取得

- アグリ・コア社(福島県)

- 同社は微生物とITを駆使した製品や技術に強みを持つ

- 生物農薬やバイオスティミュラントの分野で協業

- 2022年10月に株式80%を取得

- GRA社(宮城県)

- 同社はスマート農業によるいちご栽培などを行うベンチャー

- スマート農業実現に向けて協業

- 2023年9月に株式65%を取得

バイオスティミュラントとは「植物の免疫力向上に働きかける技術」です。これまでは収量の増加や品質を向上させようと思うと

- 肥料による栄養不足の解消

- 農薬による害虫・病気・雑草の制御

のように作物の周辺環境への働きかけが一般的でしたが、バイオスティミュラントによって作物自体に働きかけることが可能になりました。バイオスティミュラントとは「植物の非生物的ストレスを制御することにより、気候やコンディションに起因する植物のダメージを軽減し、健全な植物を提供する新しい技術」です。

コメント