2024年5月の決算の結果、株価が下げ止まらないNTT。次第に割安感が高まっているのに加え、株式が分割され買いやすくなったこともあり、購入を検討している方も多いのではないのでしょうか??

また、14期連続増配と増配を続けている企業でもあります。本当に割安で今後も成長してくれるのであれば、資金の増加と収入の拡大の両方を狙えることになります。

そこで、本当にNTTが企業価値が高いのに価格が下がっている割安な銘柄なのか、今後も成長する余地があるのかを判断するためにNTTを分析してみました。

かめ

かめ分析結果を先に紹介しておくね!詳しく知りたい人はぜひ読み進めてみてね!

| 視点 | 分析結果 | 特記事項 |

|---|---|---|

| 付加価値 | 人と人との繋がり・コミュニケーションを支える 情報へのスムーズなアクセス 「より便利に豊かに生きたい」という問題を解決している。 | |

| 競争優位性 | 通信インフラ・経済圏ビジネスは規模が大きく新規参入が困難 通信事業には格安SIMの新規参入があり、価格競争が強いられている | |

| 長期潮流 | 通信・インターネットはなくてはならないインフラ 国内の人口減少による顧客数の減少 IOWNは長期潮流が強すぎて新規参入を促してしまう危険性あり |

投資判断はご自身の判断で行うようにしましょう。本記事は企業の調べ方の参考にしてもらえたら幸いです。

NTTはどんな会社?高配当株なの??

かめ

かめ「ヒトとヒト」「ヒトと情報」を繋げることを使命としている企業だよ!

概要

| 項目名 | 内容 |

|---|---|

| 項目名 | 内容 |

| 社名 | NTT |

| 設立 | 1985年4月 |

| 仕事の内容 | 通信インフラ・通信事業者・システム開発 |

| 特徴 | ドコモ経済圏 IOWN構想(光半導体) |

| 主なリスク | 自然災害によるインフラ設備の不具合 サイバーテロによるサービスの停止・品質の低下 |

- 1985年創業の通信事業者でありシステム開発企業

- 主力のドコモの通信サービスは収益力が落ちてきている

- データやシステムを駆使しした業務改善コンサルタント事業に伸びしろ

- 長期では「IOWN構想」により半導体が抱える問題を解決し業界のゲームチェンジを狙う

配当姿勢

「経営陣の配当に対する考え方」を確認します。

事業を通じてサステナブル社会の創造に貢献していき、その結果として得られた果実を株主の皆さまに受け取っていただくことも重要な経営課題の1つで、新中期経営戦略においても継続的な増配や自己株式取得の機動的な実施といった考え方は変わっていません。2023年度の配当は13期連続の増配を予定しており、20年前と比較すると1株当たり配当額は10倍となる予定です。また、2023年度の自己株式取得については、8月に2,000億円を上限とした取得を決議したところです。

NTT 統合報告書2023

かめ

かめ連続増配の姿勢は崩さない!利回りが上がれば絶好のチャンスか!?

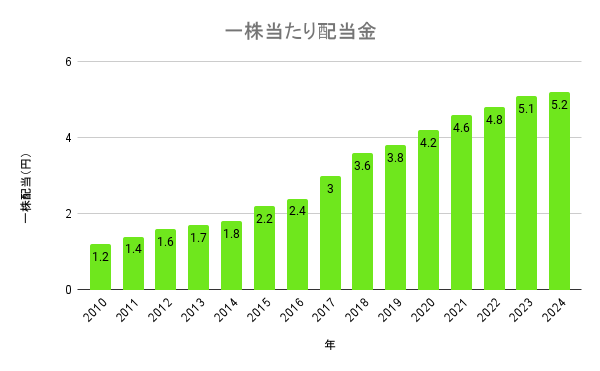

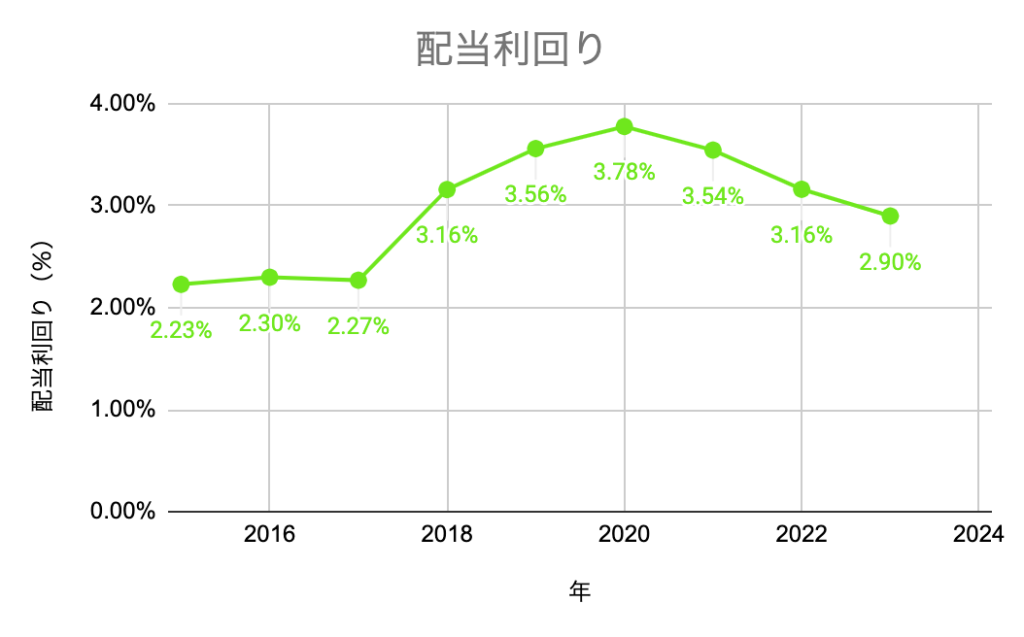

過去の配当実績

- 1株配当:14期連続の増配。しかし、伸び率が落ち、配当利回りが上がりにくい。

- 配当利回り:3.75%以上となるのはコロナの影響を受けた2020年頃のみ

かめ

かめこの情報を踏まえて、今の配当利回りや割安さを見てみよう!

現在の投資効率

「投資額に対して何%の配当金が受け取れるか?」

「現在の株価はどれくらい下落のリスクを孕んでいるか?」

をチェックします。

かめ利回りは高水準。純資産ベースだと割安さはもう一押し。

NTTの「過去」を分析してみよう!

チェックリスト はクリアできているか??

かめ

かめまずはNTTが優良企業なのかチェックリストを使って、機械的にふるいわけしよう!

かめそのほかの項目については合格圏だったよ!

なんで営業利益とEPSが減少する予想なの?

2024年5月10日に行われた決算説明会によると

- 地域通信事業セグメントの減収減益

- ノンコア資産のスリム化の反動

- 災害復旧費用の増額

- 固定音声通信収入の減収

- IPパケット通信の減収

- その他(不動産、エネルギー等)セグメントの増収減益

- 前年度の物件売却益による反動減

といったことが理由として挙げられていました。

昨年度プラスに働いた突発的な収益がなくなったり、逆に突発的なコストが発生が重なることで、減益が見込まれました。

とはいえ、「固定音声通信」と「IPパケット通信」については長期的に減益していくかもしれません。しかし、ドコモを筆頭とした「IPパケット通信」については、後述のとおり、「参入障壁」があるので、ある程度のところで下げ止まり安定すると予想できます。

通信インフラは「安定」、通信を通したサービス提供ビジネスで「成長」を狙っていくという認識なので、この減益は問題ないと思っています。

かめ

かめ一過性の減益だったり、想定内の減益なので問題なし!

むしろ、これが原因で株価が下落しているならお買い得かも!

自己資本比率が低くても大丈夫??

まず、同業他社の水準を確認してみます。すると

- NTT:33.8%

- KDDI:37.9%

- ソフトバンク:15.3%

- 楽天グループ:3.7%

となっていて、NTTの自己資本比率が平均より高い水準であることがわかります。自己資本比率が最も高い水準であるKDDIにおいても2018年をピークに減少傾向です。

かめ通信業界では悪い水準ではないですし、借入金は全体の3割程度なので問題ないかと思います。

NTTの「これから」を予測してみよう!

付加価値:「より便利に豊か生きたい」を解決している!

- 顧客は誰?

- A.通信を利用する人

- A.通信を通して、サービスを提供している事業者

- 顧客は何に価値を感じている?

- A.人と人とのつながり

- A.情報へのアクセス

- A.業務の効率化

- A.経済圏を通したお得感

NTTが顧客にもたらす「付加価値」とは??

NTTが社会に与える付加価値は「つながり」です。電電公社時代から「電話」「メール」「動画」など形は様々ですが、人と人とが繋がるために必要なインフラを整えてきました。

しかし、同業他社の新規参入により利益率の伸び率は落ち込み、近年ではGAFAなどのIT企業にビジネスにおけるポジション取りで大敗しています。

そこで、NTTは「通信インフラ」事業に加えて、通信を通して顧客にサービスを届ける事業者との提携や、デジタルトランスフォーメーション(DX)による業務効率化をコンサルするシステムインテグレーションにも力を入れ始めました。

これに加えて,光通信事業で培った技術を用いて、次世代の通信規格「IOWN(アイオン構想」に向けて動き出しています

競合優位性

NTTが顧客に与える付加価値は「人と人を繋げる:通信」でした。では、この通信事業が競合に対する優位性を持っているのか、参入障壁があるのかを確認していきましょう。

通信事業の競争力には陰りがあるものの…

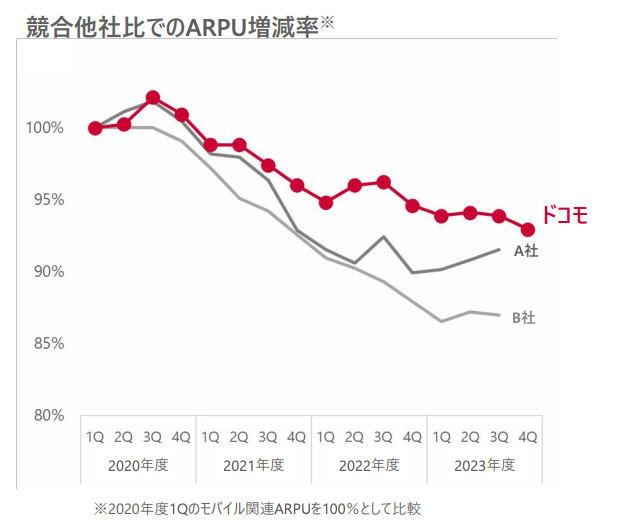

新規参入や政府圧力による値下げにより、収益力が落ちていっているのが現状です。また、「ARPU」いわゆる客単価が下がり続けています。競合他社(ソフトバンク、KDDI)の客単価が反転しているのに対し、NTTだけ減少傾向のままです。

かめ

かめ2024年5月現在の株価下落はこれが原因だとされているね。

ただ、ちゃんと資料を見てみると、他社が早い段階で客単価が急落しているのに対し、NTTは高水準を維持しながら減少し続けている状況です。他社に対して収益力が劣っているとは言えなさそうですね。

かめ契約数は2023年3月〜2024年3月までで274万契約増加しているよ!

また、通信業界には

- 免許制度

- 多額の設備投資を要する

といった「参入障壁」があります。

これは「モバイル通信」を司る「電波」が有限であるためです。有限であるために免許制度が設けられ、むやみに新規参入できないような仕組みになっています。

また、仮に免許が取れて新規参入できたとしても、「電波」を利用するには「無線局」を設置する必要があり、これを実現するためには多大な労力と資金が必要になるので、かなりハードルは高そうです。

かめあの「楽天」でさえ、通信事業への参入を始めてから4期連続の赤字で撤退を進める有識者が多くなってるよね…

ただ、大手3キャリアが設置したインフラをレンタルして通信サービスを提供するMVNOというサービスが誕生しています。これは通信事業に競争を促すために総務省が法整備したことで誕生しました。

MVNOはインフラを整備・メンテナンスする必要がないため、通信料金を値下げの余地が生まれます。その結果、業界の価格競争が刺激されます。これが先ほど紹介した「ARPU」が引き下げられている要因です。

大手3キャリアはMVNO事業者からレンタル料をもらって、基地局のメンテナンスや新設費用にあてています。なので、MVNO事業者と大手3キャリアのどちらにも競争優位性は発生しない仕組みになっています。

ドコモ経済圏

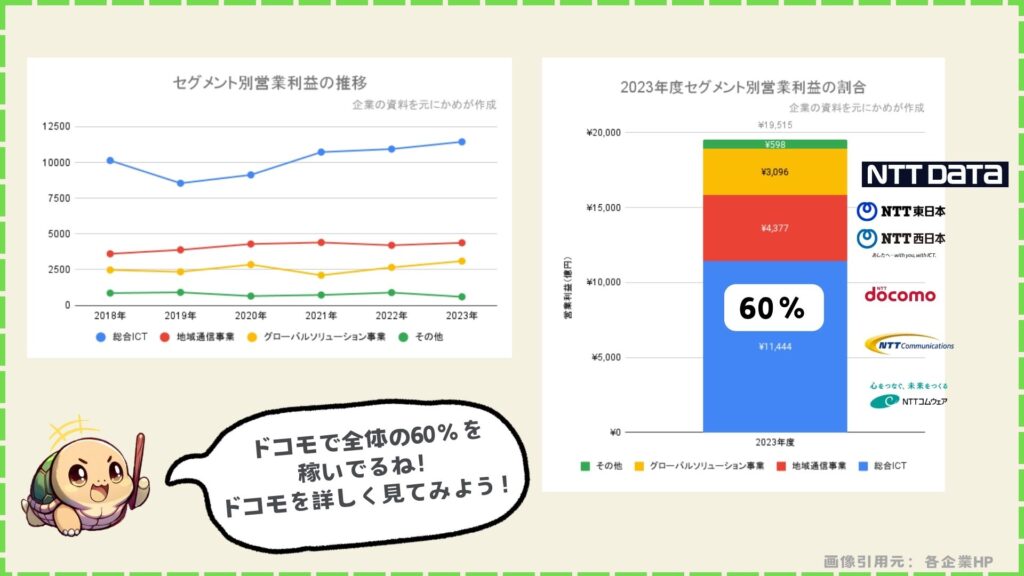

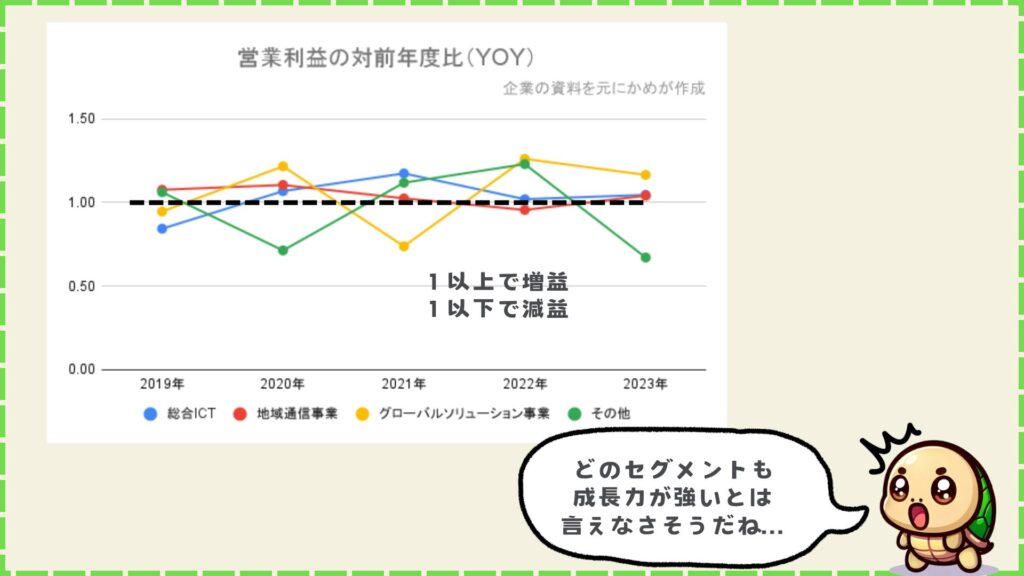

ここまで、「通信事業」自体の参入障壁について説明してきました。ここからはNTTの中身について調べていきます。中身を覗き見するために収益構造を調べました。次の画像をご覧ください。

これをみてわかることは

- ドコモが全体の6割を稼ぐ稼ぎ頭

- 成長力はどのセグメントも同じくらい

- 強いて言えばグローバルソリューション事業が強いかな??

こんなところでしょうか。そこで、ドコモの主要事業である通信事業と金融事業を併せた「経済圏」事業について詳しく見ていきましょう。

NTTを例に解説!

- インターネットショッピングはAmazon(ドコモと提携)

- 投資はマネックス証券(ドコモと提携)

- 電気はドコモでんき

- 通信キャリアはahamo

といったように、「生活に必要な消費や投資、またショッピングなどの浪費といった経済活動の中心をNTTもしくはその提携企業とする」ことをいいます。

顧客が得られるメリットは

- ポイントがバラつかず管理しやすい

- ポイントの利用機会が増える

- ポイントを貯めやすくなる

これに対し、提供する企業側のメリットは

- 顧客を囲い込み、解約率の下げる

- 新規顧客の獲得

「経済圏」ビジネスは大規模なビジネスなのでそう簡単には構築できません。なので参入障壁は高いと言えそうです。では、この「経済圏」ビジネスに参入している

- ドコモ

- 楽天

- KDDI

- ソフトバンク(SB)

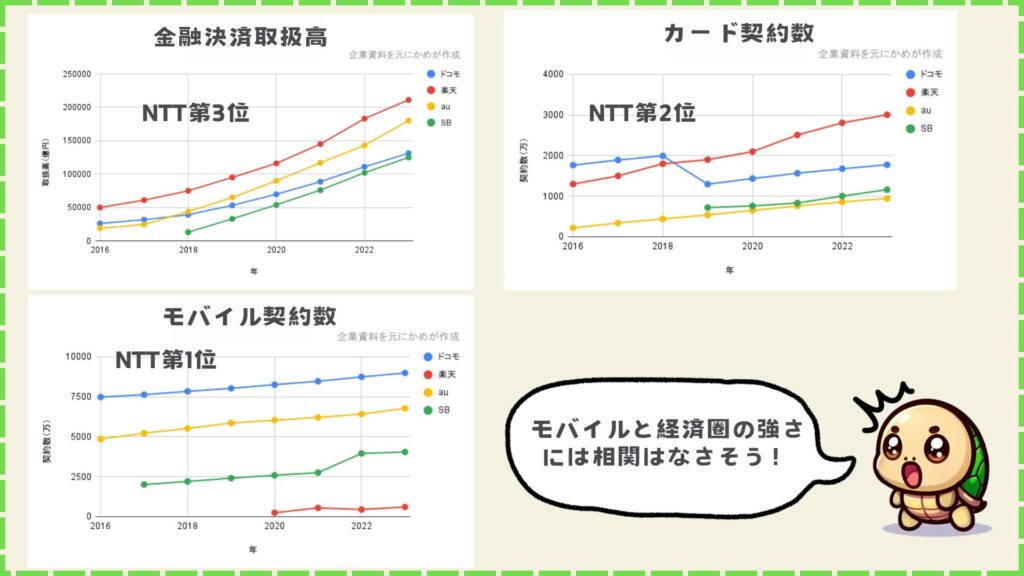

を財務情報で比較していきましょう。

- 金融決済取扱高

- 経済圏の活発度を表す

- カード契約数

- 経済圏を構成する核となるのが「クレジットカード」

- クレジットカード契約数が多いほど、経済圏に沼っている顧客が多いと言えそう。

- モバイル契約数

を調べてみました。モバイル契約数と経済圏の強さは今のところ相関しなさそうですね。

これをみると、経済圏の強さ(活発度)は強いとはいえないです。金融決済取扱高は「PayPay」を擁するソフトバンクに抜かれそうですしね。しかしクレジットカードの契約数は下位と差をつけて第2位となっています。

ここで、面白い数字をみつけました。それがこの経済圏事業における営業利益率です。各社の営業利益率はこんな感じ。

- ドコモ:18.7%

- 楽天:17.0%

- au:14.8%

- ソフトバンク:-0.08%

「経済圏」ビジネスはポイントで集客し、他のサービスを利用促進で収益力を向上させるための仕組みです。

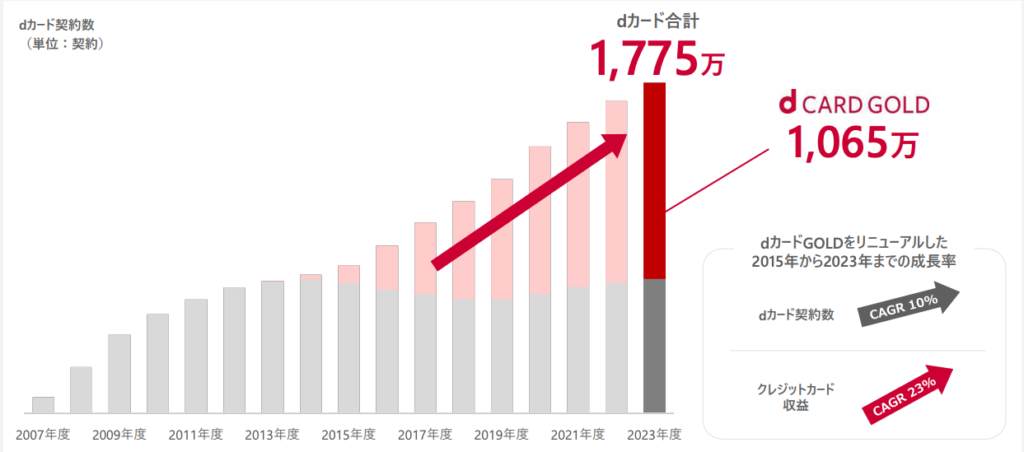

この営業利益率をみると、ドコモの仕組みがうまく機能していることがわかります。この理由としては、有料のクレジットカードである「dカードGOLD」の割合が高いためではないかと推測します。

有料カードの取得割合が高いと

- 1年に1回ユーザー1人1人から11,000円の固定収入を得られることも資金繰り向上

- 11,000円/年の元を取るために、他のサービスを利用する顧客が増える

というメリットが得られます。つまり、他の経済圏に比べて最も「顧客とWin-Winの関係」を築けているといえます。

かめ収益力が高いので他者との還元率競争にも強そうだね!

IOWN構想:実現すれば競争力が急激にUP!

ここまでで、NTTの現在の競争力について大まかに把握できたと思います。ここからは将来の競争力について予測していきましょう。

NTTには「IOWN構想」というゲームチェンジャーとして期待されるような技術が開発されています。

かめ

かめIOWN構想ってなに??

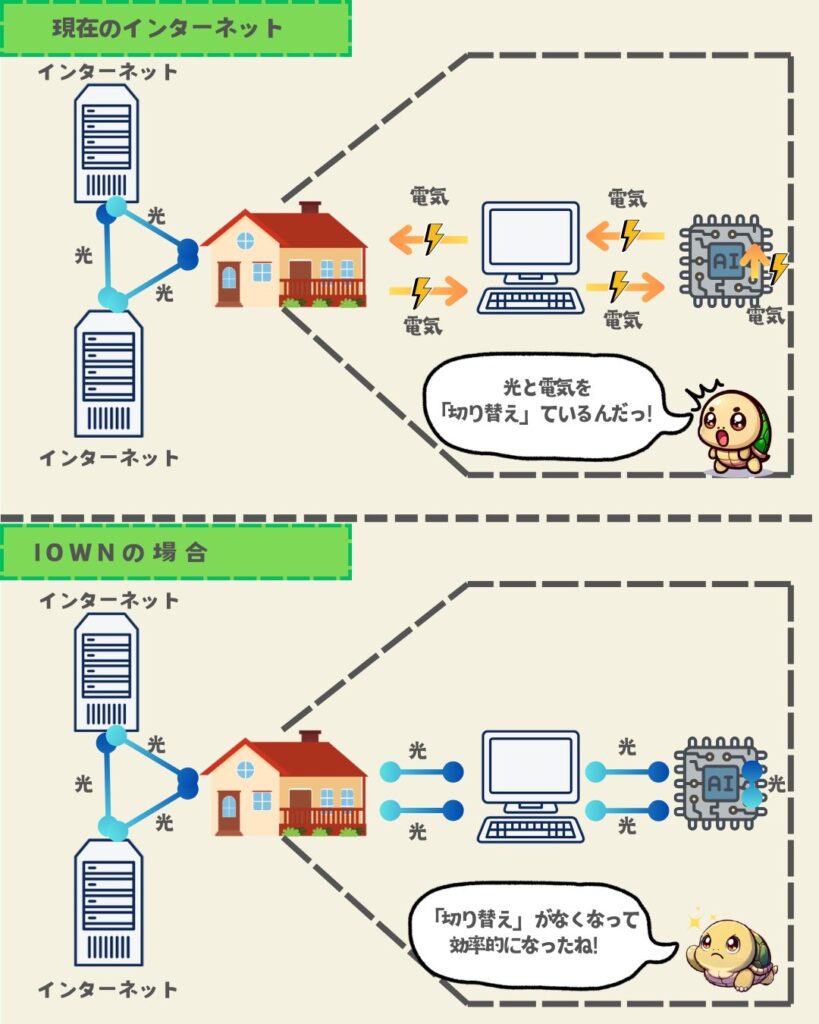

かめ「光」を使って現在の通信システムが抱える課題を解決しようという構想だよ!イメージは「↓」こんな感じ!

現在はインターネットから家に引き込むまでを光で通信しており、家の中では電気通信になっています。コンピュータを制御する半導体も電気で制御されています。この電気通信の部分も光に統一しよう「電気→光」というのがIOWN構想です。光で制御できる半導体は「光半導体」と呼ばれています。

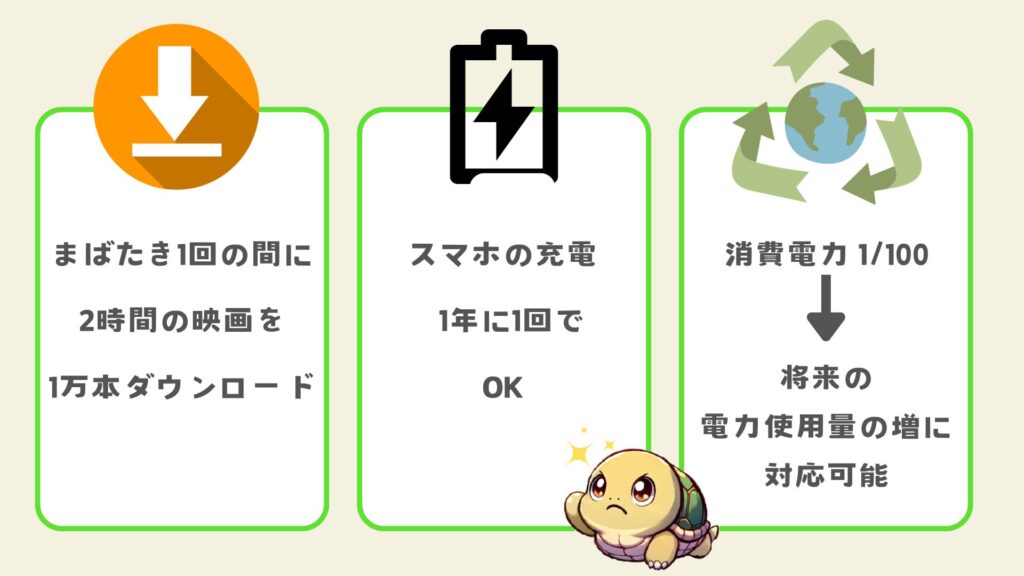

かめこれが実現すると…

- 遅延が1/200

- 伝送容量が125倍

- 消費電力が1/100

になって、

こんなことができるようになります。

かめめちゃめちゃ便利だし、環境にも良いんだね!

かめそう!次世代の通信規格6Gになれるのではないかと期待されるとともに半導体市場のゲームチェンジャーになるかもしれないよ!

かめ凄そうなことはわかったけど、いつ頃実現できそうなの??

完成は2032年以降の見込み!ですが、IOWNは段階的に市場に投入されていきます。

- 2025年〜:「IOWN2.0」→ 光通信で半導体のボードとボードを繋げる

- 2028年〜:「IOWN3.0」→光通信でボードの中にあるチップとチップを繋げる

- 2032年〜:「IOWN4.0」→チップの中も光通信

かめちょっとずつ光通信が可能な領域が拡大し、徐々に製品の品質も向上していくイメージ!

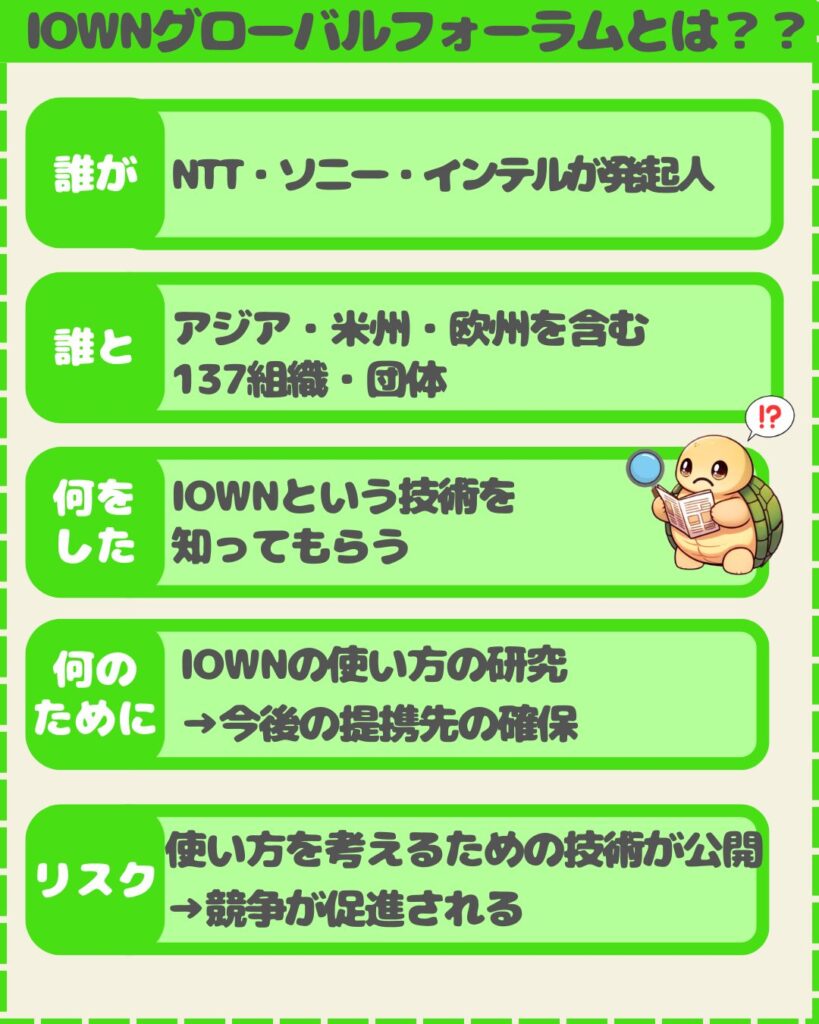

IOWN グローバルフォーラムでお客様を確保!

かめ技術的にはなんとなくすごいってわかったけど、これで本当に稼げるようになるの??

かめ確かに技術の確立とビジネスの成功は別物だね!

でもNTTはビジネス成功のために「グローバルフォーラム」を作ったんだ

IOWNグローバルフォーラムの概観はこんな感じ。

NTTにとってこの営みは「将来のお客様」を見つける・育てるためのものです。

NTTが開発したIOWNを売るためには、IOWN技術に対応した商品を開発し販売してもらわなければなりません。

そのために、まだまだ未熟なIOWN技術を早い段階で公開し、共同で開発を進めています。

一方で、早い段階で技術を公開しているため、競合他社の研究開発を促進してしまうリスクがあります。

NTTと同じように光の技術を使った半導体をインテルが開発しようとしています。ここについては熾烈な競争を繰り広げることになるでしょう。

しかし、このグローバルフォーラムの発起人はNTT自身です。この競争に勝てるという自信を持った上での行動と言えそうですね。

長期潮流(トレンド)

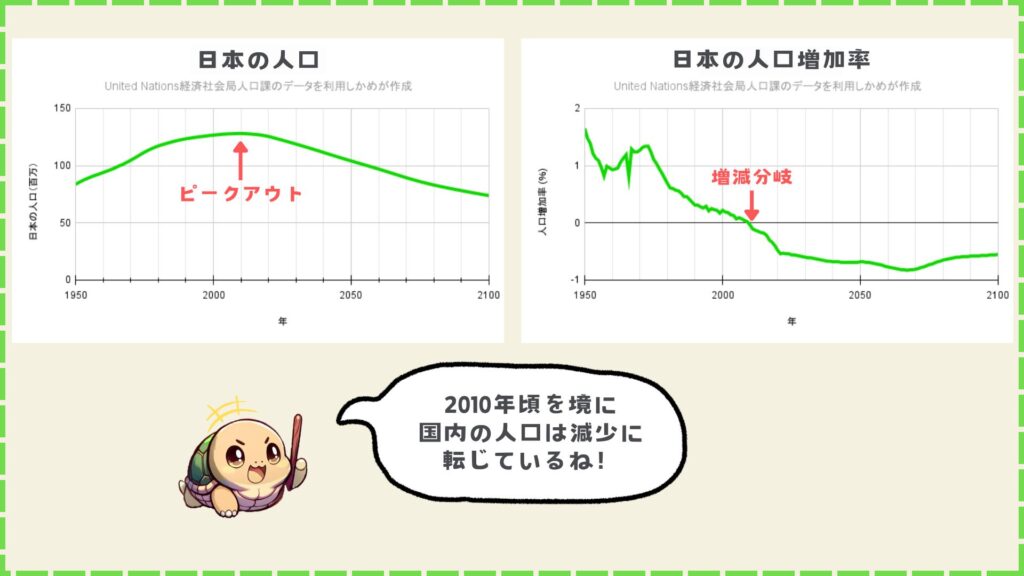

通信事業は逆風

通信事業は国内に展開されている事業です。ここまで紹介してきた「参入障壁」は国内に建てられた壁です。そのため、将来の顧客数は国内の人口の増減に影響されます。

United Nations 経済社会局人口課から得たデータを見てみると、2010年頃から国内の人口は減少傾向に切り替わり、将来的に顧客数は減少していく見込みです。

これに加えて、MVNOの新規参入による通信量の値下げにより収益力が減少しています。通信事業には逆風が吹いているとみて良いでしょう。

IOWNが実現すれば追い風!

IOWNが実現してできるようになることを復習してみましょう。

これはSDGs「持続可能な社会」という世界的な長期潮流に乗っていると言えるでしょう。ただ、新規事業なので、世界的にニーズがあるところで事業を展開するので当たり前といえば当たり前ですね(笑)

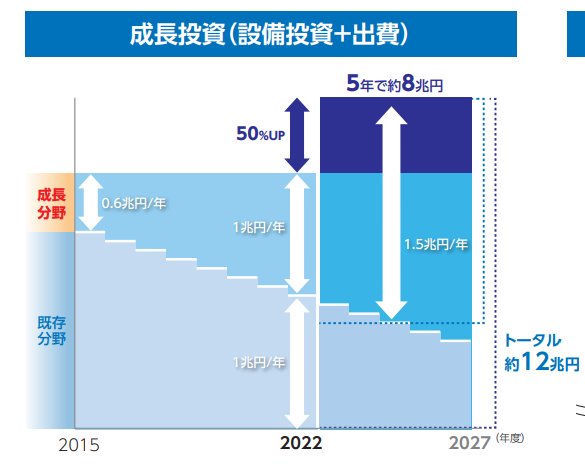

経営資源はどこに分配している?? 通信事業→成長分野へ

経営資源は

既存分野 → 成長分野

に振り替えていくようです。これに加えて増資するので、IOWNの研究開発力の向上・加速が見込めそうです。

成長分野は

- DXビジネス(6,000億円/年)

- データセンター(3,000億円/年)

- スマートライフ(2,000億円/年)

- グリーンソリューション(2,000億円/年)

- IOWN(1,000億円/年)

- 既存分野(12,000億円/年 *予想)

が挙げられています。投資額についてはIOWN以外は5年計画で予算計画が立てられているようです。IOWNについては

光電融合デバイスの進展に応じて、さらなる投資拡大について今後判断していきたい。

NTT「統合報告書2023」から抜粋

とされていますね。既存分野が長期潮流として停滞感を感じる状態なので、成長分野に経営資源を振り向けるのは良い判断だと言えそうです。

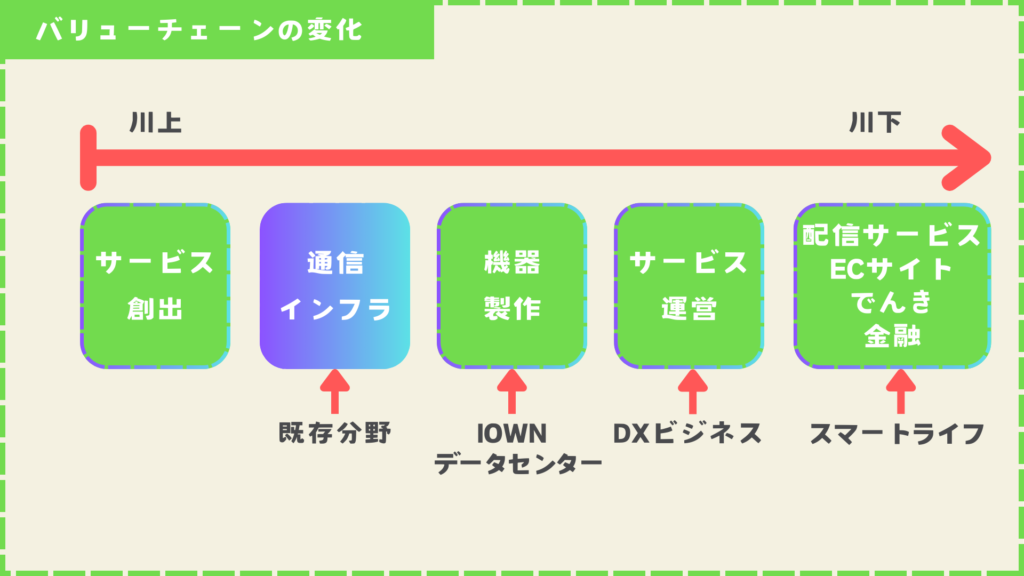

これによって「通信事業におけるバリューチェーン」におけるポジショニングも次のように変化しそうです。

かめ

かめ川上から川下へポジショニングを広く取ろうとしているのがわかるね!

コメント